太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对新宝股份进行研究并发布了研究报告《新宝股份:2024Q3外销拉动收入双位数增长,利润端表现稳健》,本报告对新宝股份给出买入评级,当前股价为15.53元。

新宝股份(002705)

事件:2024年10月28日,新宝股份发布2024年三季度报告。2024年前三季度公司实现营业收入126.90亿元(+17.99%),归母净利润7.85亿元(+6.66%),扣非归母净利润7.97亿元(-0.57%)。

2024Q3营收端双位数增长,利润端表现稳健。1)收入端:2024Q3公司营业收入达49.67亿元(+12.88%),实现双位数增长,或系受益于外销较快增速的拉动;2023年前三季度,公司内销、外销收入分别达25.75亿元(-1.25%)、101.14亿元(+24.15%),海外小家电总需求较为旺盛。2)利润端:2024Q3公司归母净利润达3.43亿元(+0.53%),表现较为平稳。

2024Q3毛净利率短期承压,整体费用率控制合理。1)毛利率:2024Q3公司毛利率达20.87%(-2.23pct),短期承压。2)净利率:2024Q3公司净利率达7.11%(-0.94pct),相较毛利率跌幅有所收窄。3)费用端:2024Q3公司销售/管理/研发/财务费用率分别为2.97%(-0.22pct)、4.77%(-0.25pct)、3.25%(-0.35pct)、0.92%(+0.96pct),财务费用率涨幅相对明显,整体费用率控制合理。

投资建议:行业端,国内小家电市场需求逐步恢复,海外小家电市场需求较为旺盛,全球西式小家电市场需求或将稳定增长。公司端,产品矩阵逐渐完善,持续推出优质新品;旗下多个品牌全面覆盖消费者不同需求,并布局咖啡机等更多小家电品类;渠道端打造社交电商模式,线上线下结合进一步疏通国内销售渠道。我们预计,2024-2026年公司归母净利润为11.00/12.35/14.01亿元,对应EPS为1.35/1.52/1.73元,当前股价对应PE分别为11.02/9.82/8.65倍。维持“买入”评级。

风险提示:宏观经济波动、原材料价格波动、汇率波动、关税加征风险、市场竞争加剧等。

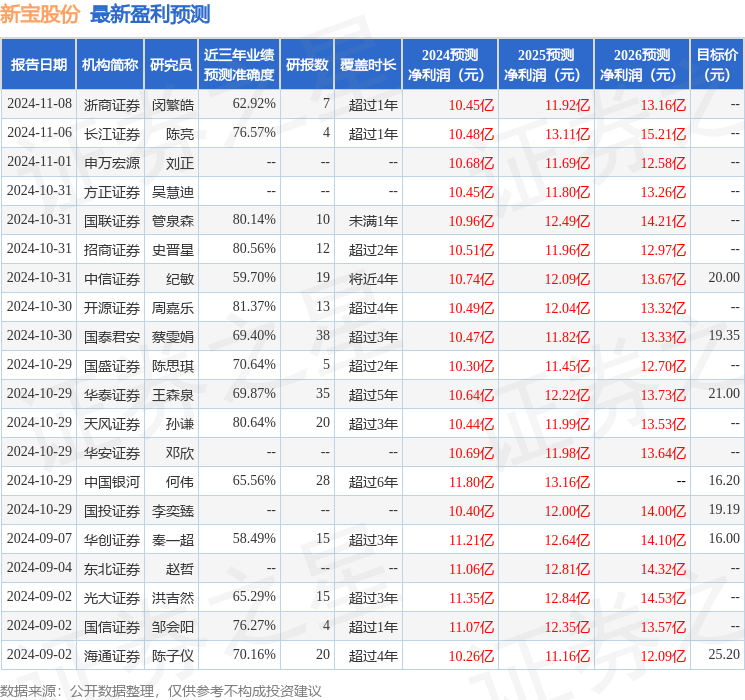

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利10.49亿,根据现价换算的预测PE为12.13。

最新盈利预测明细如下:

利扬芯片2024年三季报显示,公司主营收入3.6亿元,同比下降4.17%;归母净利润-1219.86万元,同比下降142.05%;扣非净利润-1200.7万元,同比下降180.89%;其中2024年第三季度,公司单季度主营收入1.29亿元,同比下降1.67%;单季度归母净利润-375.44万元,同比下降148.12%;单季度扣非净利润-402.35万元,同比下降212.9%;负债率56.24%,投资收益19.8万元,财务费用2295.54万元,毛利率24.51%。

重庆建工(600939)主营业务:房屋建筑工程、基础设施建设与投资及其他相关业务。

被拘!")